Доходность облигаций ОФЗ против банковского вклада

Приветствую!

Возник недавно у меня спор с одним товарищем по поводу доходности и рисков относительно облигаций и вклада, где мой оппонент утверждал — вклад в банке гораздо лучше по всем параметрам.

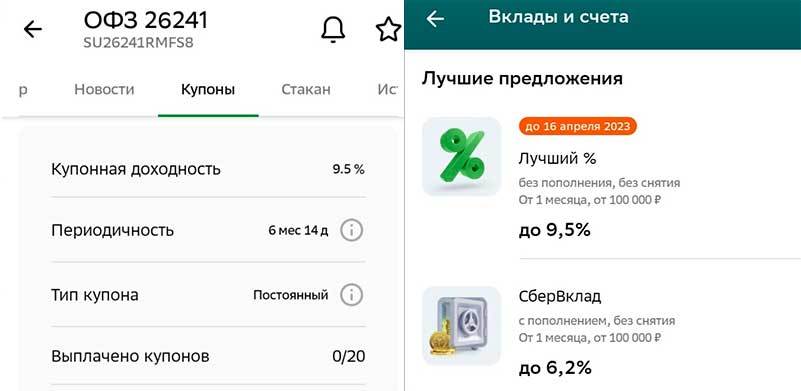

Текущая доходность облигаций ОФЗ к погашению равна от 5,5% до 9,5%, но есть тонкости (номинал, вид купона), которые позволяют получить более высокую доходность.

Сравнивать будем предложение от Сбера и ОФЗ 26241. Банковский депозит зеленого банка предлагает примерно такие же условия.

На сегодня годовая доходность у инструментов — 9,5 процентов у Сбера, если на 3 года от 100 тысяч, ОФЗ предлагает 9,5 процентов каждые полгода сроком на 10 лет (нам главное, чтобы не менее 3 лет).

На сегодня годовая доходность у инструментов — 9,5 процентов у Сбера, если на 3 года от 100 тысяч, ОФЗ предлагает 9,5 процентов каждые полгода сроком на 10 лет (нам главное, чтобы не менее 3 лет).

Таким образом, условия у нас получаются одинаковые, а дальше нужно считать.

Считаем доходность облигаций ОФЗ и депозита

С депозитом просто, внесли деньги — через 3 года получим 28 500 рублей.

С облигациями будет погрешность, в зависимости от того как вести подсчет. Суммарный итог считается следующим образом: изменение цены (курс облигации) + ежедневное начисление (как работает не понял) + выплата купона.

Но не буду все усложнять, возьму условный номинал в тысячу со всеми комиссиями и просто подсчитаю процент от суммы. Вот как в этой статье.

Кому интересно, считайте точно самостоятельно.

3 года — это 6 полугодий, в конце которых будет выплата:

- 100 000 — получим 4750 рублей

- 104 750 дадут нам 4975

- 109 725 — получим 5211

- 114 936 — получим 5459

- 120 395 дадут нам 5718

- 126113 дадут 5990, итоговая сумма равна 132 103 рубля.

Теперь от того, что заработали нужно вычесть 13 процентов налога в сумме — 4173 рубля. Получаем итоговую сумму — 127 930 рублей.

Доходность облигаций ОФЗ получается меньше, чем на банковском вкладе при равных условиях (без учета ежедневного процента). Дополнительно у нас в запасе есть 2 способа повысить итоговые выплаты.

Первое — использовать стоимость ценной бумаги, а именно покупать дешевле. На сегодня цена ОФЗ 26241 приблизительно равна 955 рублям.

Если даже купим по 970 рублей за одну штуку, то при погашении облигации дополнительно получим 3900 рублей.

Второе — использовать ИИС и получать налоговый вычет в виде тех же самых 13 процентов, то есть плюс 4173 рубля.

Жирный плюс облигаций — это хороший вариант вложить небольшие деньги (например, откладываем часть с зарплаты) и получение фиксированной выплаты за каждый день (при закрытии заработанный процент не сгорит).

Главный аргумент в защиту вклада приводят страхование, но мы то знаем, что в случае серьезных проблем — никто из граждан ничего не получит. Некоторые с 90-х годов ждут.

Более подробно по условиям и особенностям этих финансовых инструментов можно ознакомиться в следующем видео с канала Smirnova Capital.

Краткий итог

Сравнение получилось довольно относительным, результат еще зависит от ставки центрального банка. Чем выше процент банковского вклада, тем меньше доходность облигаций (меньше ее стоимость).

В целом, облигации — это более гибкий вариант депозита (личное мнение) и лучше подходит под мой эксперимент по накоплению 100 тысяч.